PIFC i FMC

Novi izazovi!

Prošli smo dugi put od zemlje kandidatkinje do punopravne članice EU. Sustav javnih financijskih kontrola države (PIFC), FMC sustavi po tijelima javne uprave i interna revizija nisu više dovoljni kako bi se izgradio dugoročno održiv i učinkovit sustav unutarnjih kontrola čija je osnovna zadaća namjensko korištenje javnih sredstava za ostvarenje strateških ciljeva.

što nam je činiti?

FMC 2.0 Platforma

Ove stranice, kao i platforma koju one predstavljaju, naši edukacijski sadržaji i savjetodavne usluge koje nudimo, usmjerene su upravo kvalitetnoj uspostavi suvremenog i učinkovitog sustava unutarnjih kontrola, ne radi udovoljenju propisima, nego prvenstveno radi kvalitetnijeg upravljanja i stvaranja organizacijske kulture kao njenog najsnažnijeg temelja.

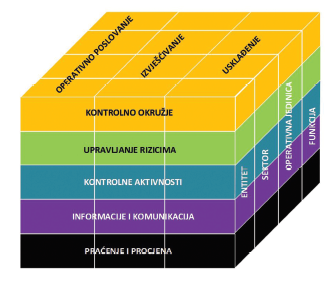

COSO Model

U novi Zakon o sustavu unutarnjih kontrola u javnom sektoru ugrađen je standardni međunarodni model, tzv. COSO model sa svojih pet komponenti: kontrolno okruženje, upravljanje rizicima, kontrolne aktivnosti, informacije i komunikacije te praćenje i procjene sustava. COSO model osnova je naše Platforme!

Kontrola i prijenos ovlasti

Pokušajte se prisjetiti bilo kojeg problema ili afere vezane za trošenje javnih sredstava, neki od njih su bili vrlo “razvikani”. Sada pokušajte razmisliti bili situacija bila značajno drugačija da je u toj instituciji jasno definirana odgovornost imenom i prezimenom za izvršenje određenih poslovnih procesa, tj. da je postojao jasan prijenos ovlasti za svaku pojedinu fazu tog procesa?

Trgovačka društva

Novi propisi posebnu pažnju posvećuju sustavu unutarnjih kontrola u trgovačkim društvima u vlasništvu središnje države odnosno lokalne i regionalne samouprave. To je i logično, ako znamo da se u tim društvima troši najveći dio javnih sredstava, pa su i rizici zlouporabe najveći.

Odgovornost za ciljeve

Strateški ciljevi usko su povezani s definiranim poslovnim procesima. Ujedno, veliki dio ciljeva realizira se danas kroz projekte. Ako planiramo proračune izravnim vezivanjem za ciljeve (programsko i projektno planiranje), znatno nam je lakše pratiti i mjeriti ostvarenje ciljeva i učinkovitost utroška sredstava.

Upravljanje dokumentacijom

U eri elektroničkog poslovanja, sve je više elektroničkih dokumenata. Njihova kontrola, kolanje i pohrana postaju sve veći izazov. Kako uspostaviti sustav jasnih odgovornosti, koji generira tzv. revizorski trag (uspostava sljedivosti) te kako u realnom vremenu, a ne naknadno provesti sve veći broj kontrola?

Izvještaji

Pouzdanost, točnost, pravovremenost i cjelovitost su najvažnije osobine svakog sustava izvješćivanja. Kreiranje takvih izvještaja kao podloga za poslovno odlučivanje i provedbu kontrola očekuju se od suvremenih informacijskih sustava. Imate li takav? Kako to možemo provjeriti?

Izvrsnost u javnom sektoru

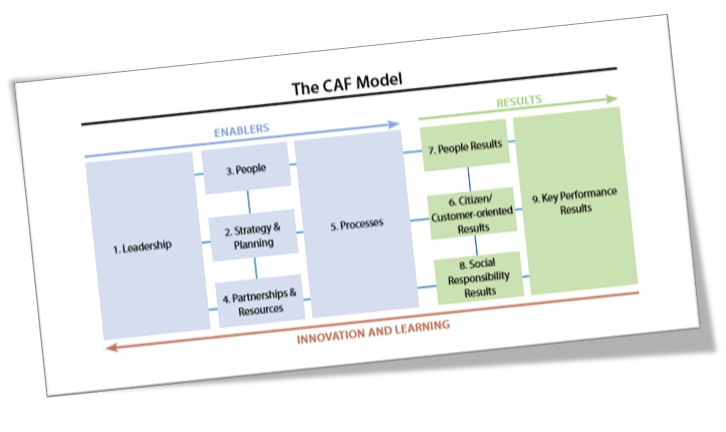

Common Asessment Framework (CAF) model temeljen je na europskom modelu izvrsnosti EFQM (European Foundation for Quality Management). Riječ je o modelu izvrsnosti razvijenom od strane javnog sektora za javni sektor. Njegov cjeloviti, holistički pristup pretpostavlja da si institucije javnog sektora postavljaju zadatak unaprjeđenja vlastite izvrsnosti uspostavom organizacijske kulture i liderstva od strategije i planiranja do dnevne operative. S lijeve strane modela su menadžerski preduvjeti koje je potrebno ostvariti, a s desne strane su rezultati koje njima postižemo. Model sadrži 9 elemenata te 28 podkriterija kojima procjenjujemo organizaciju. No punu primjenu modela postižemo međusobnim povezivanjem pojedinih njegovih aspekata, dijelom kroz pojedinačnu međuzavisnosti uzroka i posljedica, a dijelom kroz njihov holistički odnos.

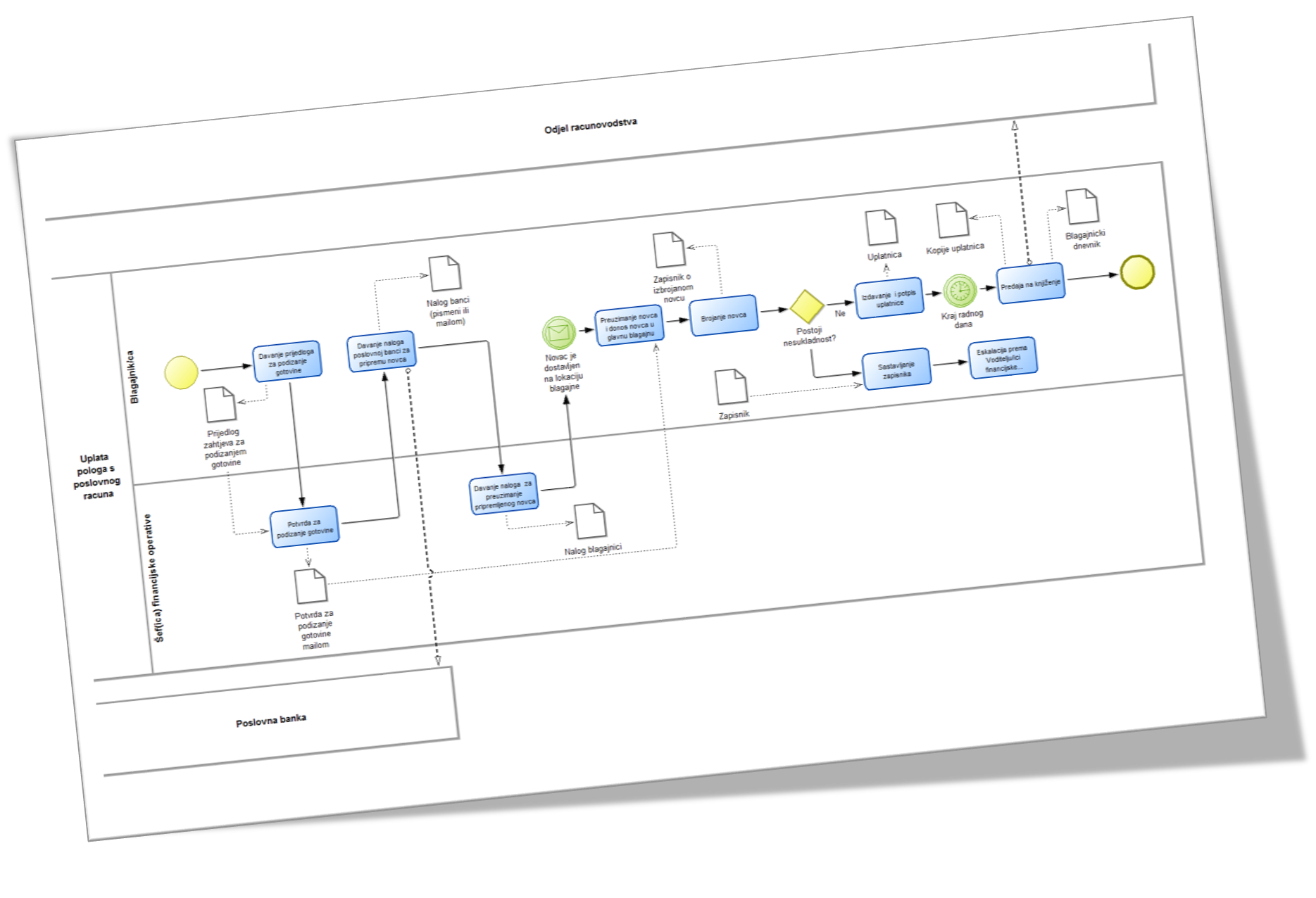

Repozitorij modela poslovnih procesa

Nezaobilazni dio Sustava unutarnjih kontrola je uspostava repozitorija modela poslovnih procesa. Ako razgovaramo o preuređenju kuće, sigurno nećemo uzeti njen tekstualni opis već što detaljniji nacrt, na kojemu su prikazane instalacije, komunikacija (vrata i prozori), dimenzije i ostali bitni podaci. Slično je i s poslovanjem – nema koristi od detaljnog opisivanja riječima, jer će sigurno svaki čitatelj na svoj način protumačiti tak tekst. Grafički prikaz je pregledniji, jednoznačno pokazuje sve važne elemente, a možemo napraviti onoliko detaljni prikaz koliko nam je za određenu namjenu potrebno. Nadalje, suvremeni informacijski sustavi sposobni su “čitati” modele poslovnih procesa i prema njima se prilagoditi, nema potrebe za višemjesečnim preprogramiranjem od strane informatičara. Uostalom, dinamika promjena danas to više niti ne može čekati.

Priručnik o sustavu unutarnjih kontrola za trgovačka društva

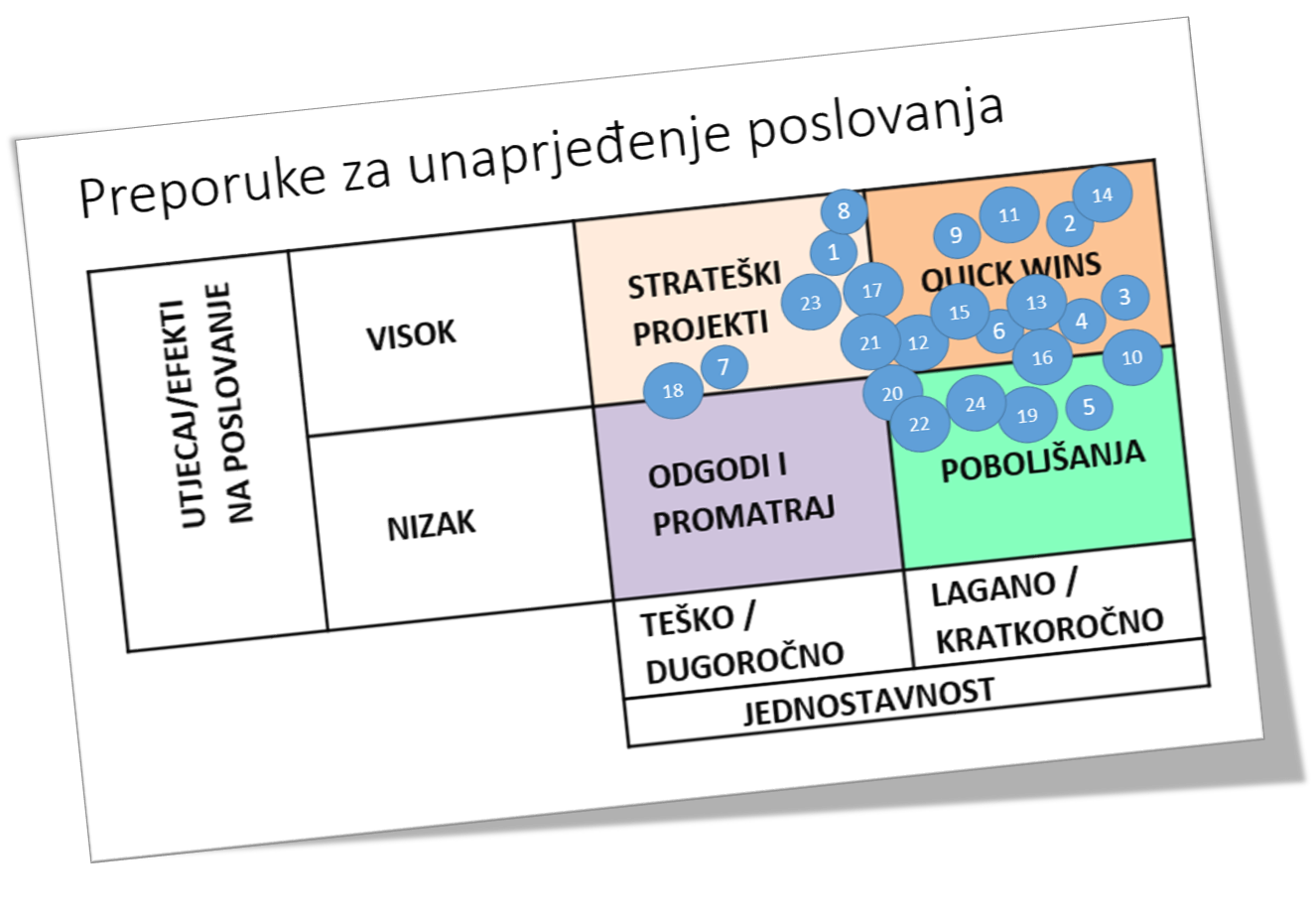

U okviru EU Twinning projekta “Daljnji razvoj sustava unutarnjih kontrola i metodologije rada” (CRO INTERCON) razvijen je priručnik za trgovačka društva i druge pravne osobe u vlasništvu države odnosno jedinica lokalne i područne samouprave.

Priručnik kroz objašnjenja i primjere koji su u njemu sadržani može doprinijeti poboljšanju ukupnog funkcioniranja trgovačkih društava, povećanju profitabilnosti i ukupnih rezultata poslovanja te dobroj suradnji između trgovačkih društava i ministarstava odnosno županija, gradova i općina.

FMC 2.0 Platforma

Učinci koje postižemo

Izvršenje procesa

Kvalitetan pregled izvršenja svih poslovnih procesa na jednom mjestu kroz kontrolne liste, obrasce i formulare.

Unaprjeđenje procesa

Otkrivanje slabosti i nepravilnosti u izvođenju procesa, definiranje planiranih aktivnosti za njovo poboljšanje i praćenje njihove realizacije.

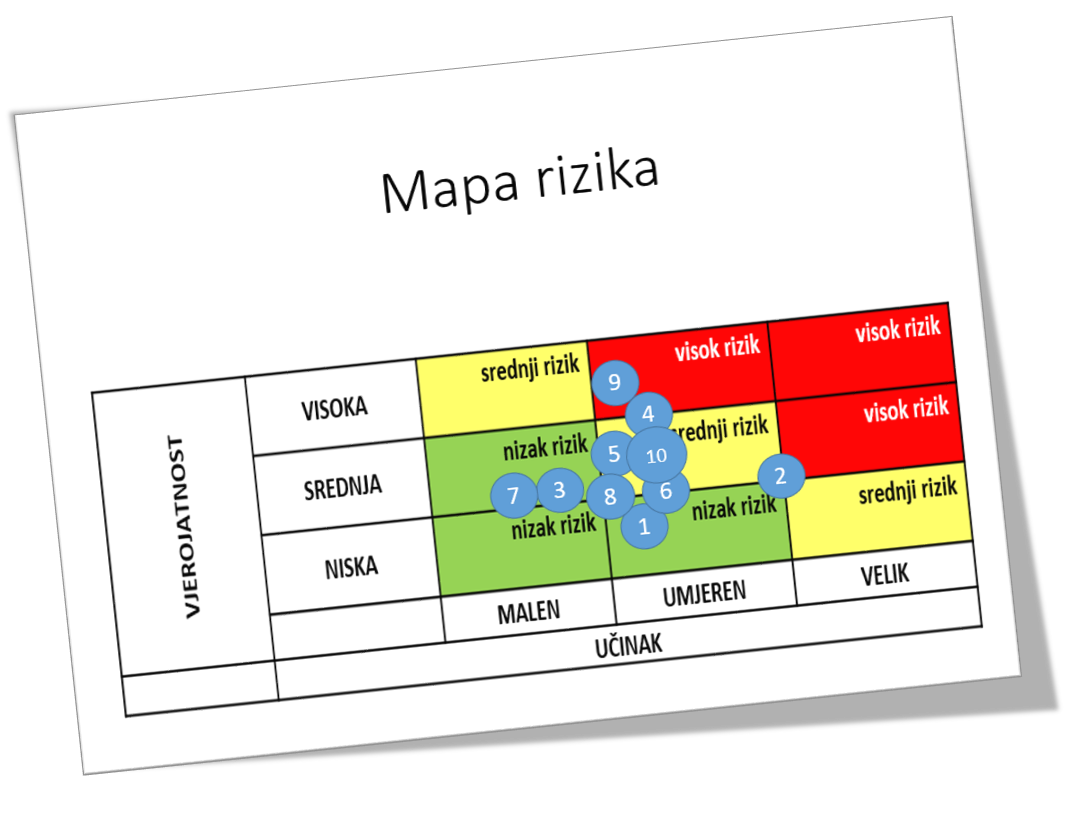

Upravljanje rizicima

Prepoznavanje rizika, njihova procjena, definiranje mjera za njihovo uklanjanje ili ublažavanje, standardizacija rizika i mjera, edukacija “vlasnika” rizika.

Trag sljedivosti

Kroz repozitorij digitalnih revizijskih tragova odnosno dokumentiranost tijeka financijskih transakcija od početka do kraja, temelj za možebitnu forenziku.

Propisi

Svi propisi nalaze se na Portalu. Ne morate ih više tražiti, na dohvat su ruke. Možete ih jednostavno pretraživati po bilo kojem pojmu. Jednostavno je i ažurirati bazu propisa novima. Propisi su međusobno i povezani, pa ćete tako npr. iz Zakona jednostavno “skočiti” u Pravilnik.

Strateški dokumenti

Osim samih strateških dokumenata, ovdje ćete jednostavno pronaći nadležnu ustrojstvenu jedinicu, datum donošenja, autore i osobe zadužene za provedbu. Strateški su dokumenti također međusobno povezani.

Registar rizika

Osim smjernica za upravljanje rizicima, strategije upravljanja rizicima i kataloga rizika, ovdje se nalaze procijene rizika za sve prethodne godine, pa je jednostavno usporediti promjene kroz vrijeme. Jer, rizici su povezani s našim strateškim ciljevima.

Ovlasti i ovlaštenici

Po prvi puta na jednom mjestu imati ćete sve ovlasti evidentirane kao i dodjele tih ovlasti konkretnim ovlaštenicima. Ovdje će se zabilježiti i svi prijenosi ovlasti, privremene ovlasti (npr. za godišnje odmore ili službena putovanja) te ovlasti za koje nemamo ovlaštenike.

Kontrolne liste

Jedan od najsnažnijih operativnih alata za postizanje poslovne izvrsnosti su kontrolne liste. One su izvor znanja, podsjetnik i dokaz da su kontrole provedene. Njihovom automatizacijom bit će nam na dohvat ruke kod svake transakcije ili aktivnosti u poslovnom procesu.

Nesukladnosti i mjere

Nakon što smo samoprocjenom ili kroz kontrolne liste utvrdili neki nedostatak ili potencijalnu opasnost za naše poslovanje, donosimo mjere za njihovo otklanjanje. Registar nesukladnosti i s njim povezan registar mjera značajno će nam olakšati rad.

Mapa poslovnih procesa

Ovo je ključni registar, jer je vezan na strategiju, ciljeve, rizike, ovlasti i ovlaštenike, kontrolne liste, nesukladnosti i mjere, jednom riječju – SVE. Za svaki poslovni proces u registru se nalazi nadležna ustrojstvena jedinica te procedure koje opisuju poslovna pravila.

Poslovna izvrsnost - CAF

U privatnom sektoru poslovna izvrsnost je već dugi niz godina najvažnija razlikovna i konkurentska prednost. U posljednje vrijeme, taj se trend pojavio i u javnom sektoru. EU je razvio koncept CAF (Common Assessiment Framework.

Kontaktirajte nas

Možemo Vam organizirati prezentaciju Platforme Ili poslati informativnu ponudu

InfoDom d.o.o.

Zagreb, 10000 Andrije Žaje 61/1